Activity-based costing (ABC)

》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》

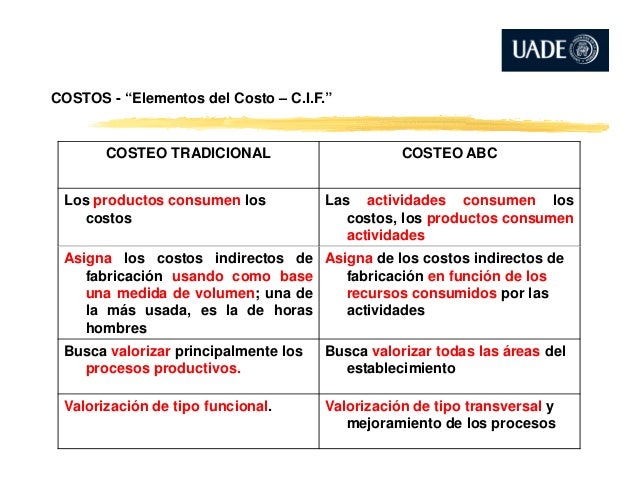

Es un método contable que identifica las actividades que realiza una empresa y luego asigna costos indirectos a los productos.

Reconoce la relación entre costos, actividades y productos, luego a través de esta relación, asigna costos indirectos a productos menos arbitrariamente que los métodos tradicionales.

ABC se diferencia de la contabilidad de costos, la cual a veces asigna costos usando porcentajes de asignación algo arbitrarios para gastos generales o los llamados costos indirectos. Como resultado, ABC y la contabilidad tradicional de costos a veces estiman el costo de los bienes vendidos y el margen bruto de manera muy diferente para los productos individuales. Esto puede ser un problema, cuando la gerencia necesita saber exactamente qué productos están haciendo dinero, y que están vendiendo a pérdida.

¿De qué forma el sistema ABC mejora el proceso de cálculo de costos?

- Amplía el número de grupos de costos que pueden utilizarse para montar costos generales. En lugar de acumular todos los costos en un conjunto de la empresa, se agrupan los costos por actividad.

- Crea nuevas bases para asignar los gastos generales a los ítems tales que los costos se asignan sobre la base de las actividades que generan costos, en lugar de en medidas de volumen como horas de máquina o costos de mano de obra directa.

- El sistema ABC altera la naturaleza de varios costos indirectos, haciendo que los costos previamente considerados indirectos tales como depreciación, inspección o poder se deriven de ciertas actividades.

Un ejemplo sencillo

Alex Erwin comenzó Interwood, una marca nicho de muebles, hace 10 años. Dirigía el negocio como una empresa unipersonal. Mientras tiene 50 carpinteros y 5 vendedores en su nómina, él ha estado cuidando de la contabilidad por sí mismo. Ahora, tiene la intención de ofrecer el 40% de la propiedad al público en los próximos dos años, y está dispuesto a hacer cambios y ha contratado a usted como contador de gestión para organizar y mejorar los sistemas de contabilidad.

El costo total de gastos generales de producción de Interwood para el año en curso es de 5.404.639 dólares y el total de horas laborales presupuestadas es de 20.000. Alex aplicó el método tradicional de cálculo de costos durante todo el período de 10 años y basó la tasa de sobrecarga predeterminada en las horas de trabajo totales.

La gama de sofás de Interwood incluye las opciones de 2 juegos, 3 y 6 juegos. Platinum Interiors recientemente hizo una pedido para 150 unidades del tipo de 6-set. Se espera que la orden se entregue en 1 mes. Puesto que se trata de un pedido personalizado, Platinum se facturará al costo más el 25%.

Usted no es un fanático del sistema tradicional de costos del producto. Usted cree que los beneficios del sistema de costos basado en actividades exceden sus costos, por lo que se sentó con Aaron Mason, el ingeniero jefe, para identificar las actividades que la empresa se compromete en su división de sofá. A continuación, calculó el costo total que entra en cada actividad, identificó el controlador de costos que es más relevante para cada actividad y calculó la tasa de actividad. Los resultados se resumen a continuación:

Una vez que el pedido estaba listo para empaquetar, Aaron le dio un resumen del costo total incurrido y un estado de las actividades realizadas (también llamado la lista de actividades) como se muestra a continuación:

Parte A

Calcule el costo total de la orden y el valor de la factura del pedido basado en el sistema de costos tradicional.

Solución

En el sistema de costos tradicional, el costo es igual al costo de los materiales más el costo de mano de obra más los gastos generales de fabricación cobrados a la tasa de gastos generales predeterminada.

La tasa de sobrecarga predeterminada basada en la mano de obra directa = $ 5.404.639 / 20.000 = $ 270 por hora laboral

El número real de horas de trabajo gastado en la orden es de 250. Una vez que tengamos estos datos, podemos estimar los gastos generales de fabricación y el costo total de la siguiente manera:

El platino se facturará al costo más el 25%, por lo que el monto de las ventas a ser reservadas ascendería a $ 178.875 (= $ 143.100 × 1.25).

Parte B

Usted sabe que el costo basado en actividades es un enfoque más refinado. Ahora, ya que dispone de todos los datos necesarios, calcule el coste del pedido utilizando el costeo basado en actividades.

Solución

En el cálculo de costos basado en actividades, el costo directo de los materiales, el costo de los componentes comprados y el costo de la mano de obra sigue siendo el mismo que en el cálculo tradicional del costo del producto. Sin embargo, el valor de los gastos generales de fabricación asignados se estima con mayor precisión. La siguiente hoja de trabajo calcula los gastos generales de fabricación que deben asignarse al pedido de Platinum Interiors:

El costo total de la orden es por lo tanto:

Sobre la base de la estimación más precisa del costo de la orden, la factura debe aumentarse en $ 197.150 (= $ 157.721 × 1.25) en lugar de $ 178.875 calculado bajo el sistema tradicional de costos del producto.

El ejemplo resalta la importancia de una estimación correcta del costo del producto y la utilidad del cálculo de costos basado en la actividad para lograr ese objetivo.

FUENTES:

http://www.investopedia.com/terms/a/abc.asp

https://www.business-case-analysis.com/activity-based-costing.html

http://accountingexplained.com/managerial/cost-systems/activity-based-costing

No hay comentarios.:

Publicar un comentario