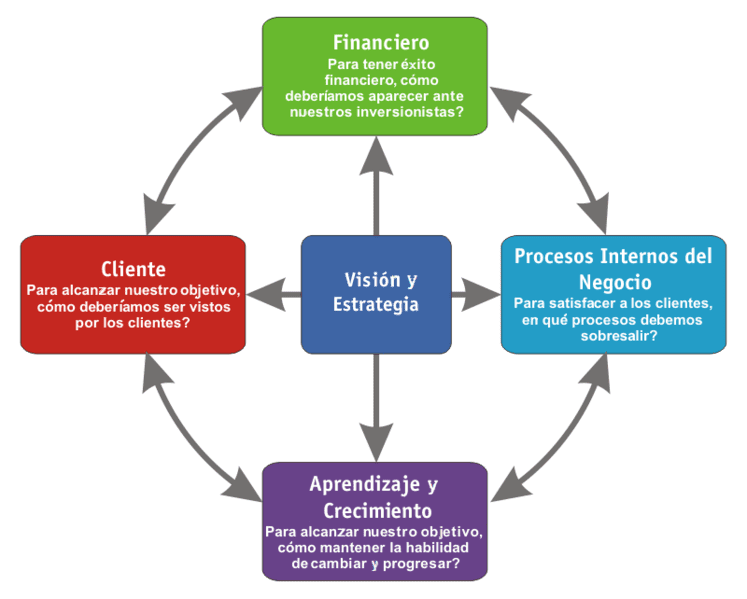

El Balanced Scorecard (BSC) o Cuadro de Mando Integral (CMI) es un modelo de gestión que permite a las organizaciones contar con una visión general, conjunta e interrelacionada de los distintos objetivos de la empresa.

En 1992 los coautores del BSC, Robert Kaplan y David Norton, divulgaron esta herramienta y desde entonces ha sido incorporada a los procesos de gerencia estratégica de muchísimas empresas del mundo.

Los indicadores en el BSC

Los indicadores configuran una parte muy importante del BSC, ya que esta herramienta se apoya en una serie de ellos para poder ligar los objetivos de la empresa con planes de acción concretos. A través de los indicadores, los BSC consiguen controlar y monitorizar tanto los objetivos de las empresas como las diferentes áreas de negocio.

Tipos de indicadores

La principal característica del BSC es que es capaz de ofrecer un visión global de las empresa. Dicha visión integral y de gran alcance afecta también a los indicadores utilizados, los cuales van más allá de los aspectos exclusivamente cuantitativos o tangibles, como por ejemplo el número de ventas o la rentabilidad, valorando también aspectos intangibles, pero igualmente importantes en el medio y largo plazo como: la satisfacción de los clientes, la gestión ambiental o el bienestar de los empleados.

Esto significa que, al menos potencialmente, existe un número increíblemente alto de indicadores. Si utilizamos una clasificación basada en el tipo de perspectiva utilizada por cada organización, podríamos diferenciar entre tres grandes clases de indicadores:

1) Indicadores de productividad

Dentro de este punto de vista se analizan todos los procesos internos de la organización para obtener el rendimiento esperado y la satisfacción de los clientes. En este grupo se incluye aquellos indicadores que tienen que ver con la calidad del proceso, como por ejemplo:

- Calidad del producto.

- - Coste del producto.

- - Eficiencia del proceso de fabricación.

- - Tiempos de entrega.

- - Indicadores de seguridad e higiene.

- - Calidad de materias primas.

- - Repetitividad de los procesos.

- - Mantenimiento de productos.

- - Indicadores medioambientales.

2) Indicadores de la perspectiva del cliente

Aquí entraría en juego cualquier indicador que diera solución a satisfacer las necesidades de los clientes, así como mejorar nuestra cuota de mercado. Algunos indicadores relevantes dentro de esta perspectiva son:

- - Fidelidad del cliente.

- - Satisfacción del cliente.

- - Calidad percibida de nuestro producto o servicio.

- - Imagen que tienen los clientes de nosotros.

- - Calidad del servicio postventa y de atención al cliente.

3) Indicadores de la perspectiva financiera

En este grupo se incluirían todos aquellos indicadores que tienen que ver con la contabilidad y las finanzas, en especial aquellos factores que reflejan la situación económica de la empresa en un momento determinado:

- Ampliaciones de capital.- Salidas a bolsa, fusiones o absorciones.- Creación de filiales.- Gestión del riesgo.- Indicadores de ventas.- Indicadores de liquidez.- Nivel de endeudamiento.

Claves para seleccionar los indicadores

La primera y más importante regla es que no se deben empezar a desarrollar los indicadores hasta que los objetivos estratégicos no estén claramente definidos en el mapa estratégico y validados por el equipo de líderes.

En el momento en que cada objetivo haya sido decidido y claramente entendido por todos los actores implicados, la organización habrá logrado establecer el alcance y los límites de lo que necesita medir, y será cuando procederá a identificar y seleccionar los indicadores.

Una buena estrategia puede ser la siguiente:

- Realizar un brainstorming (comparación) de los indicadores potenciales. Por lo general, hay entre 2 y 5 indicadores posibles para cada objetivo y de cada indicador se deben revisar diversos aspectos y realizarse las siguientes preguntas: ¿Ayuda el indicador a entender el desempeño estratégico y comunicar los resultados a los empleados? ¿El indicador es cuantificable y repetible? ¿Puede actualizarse con la frecuencia suficiente como para ser significativo, por ejemplo mensual o trimestralmente? ¿Pueden establecerse metas de mejoras cuantificables? o ¿Alienta y codifica las responsabilidades?

- En función del análisis anterior, seleccionar un listado final con los indicadores que, de forma consensuada entre todas las personas que lideren el BSC, se consideren más óptimos.

- Relacionar cada indicar con su objetivo correspondiente.

Beneficios

El Balanced Scorecard induce una serie de resultados que favorecen la administración de la compañía, pero para lograrlo es necesario implementar la metodología y la aplicación para monitorear, y analizar los indicadores obtenidos del análisis. Entre otros podemos considerar las siguientes ventajas:

- Alineación de los empleados hacia la visión de la empresa.

- Comunicación hacia todo el personal de los objetivos y su cumplimiento.

- Redefinición de la estrategia en base a resultados.

- Traducción de la visión y estrategias en acción.

- Favorece en el presente la creación de valor futuro.

- Integración de información de diversas áreas de negocio.

- Capacidad de análisis.

- Mejoría en los indicadores financieros.

- Desarrollo laboral de los promotores del proyecto.

fuente:

articulo: "Cómo elegir los mejores indicadores de un Balanced Scorecard",publicado por ISOTools.

No hay comentarios.:

Publicar un comentario